习酒虽然有了上市的资格,但也失去了茅台的靠山。

离开茅台这一“大树”,习酒正在努力证明自己过得更好。

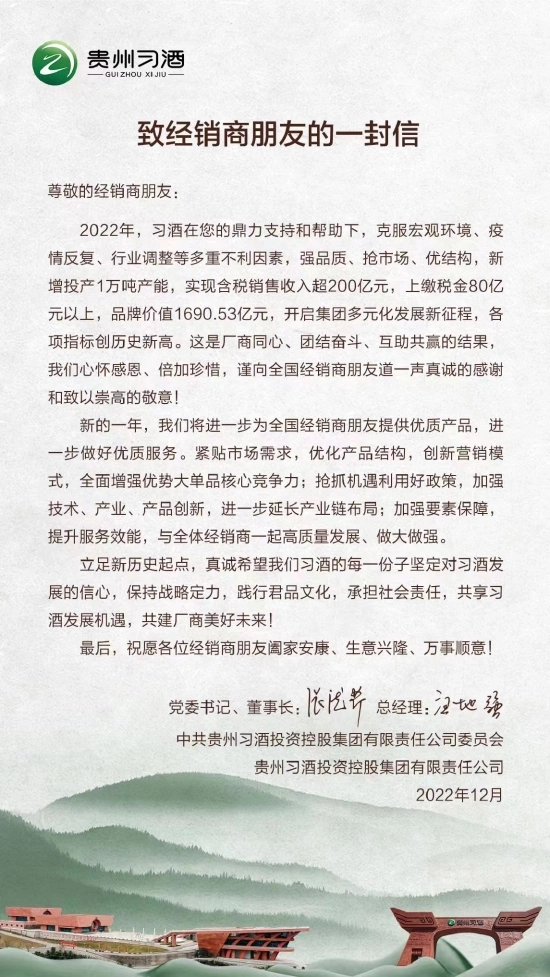

去年12月26日,贵州习酒发布《致经销商朋友的一封信》,称2022年公司新增投产1万吨,实现含税销售收入超200亿元。

就在发布这封信的前几天,贵州茅台酒厂(集团)习酒有限责任公司更名为贵州习酒股份有限公司,其市场主体类型也从有限责任公司(国有控股)变更为股份有限公司(上市、国有控股)。

一边是亮肌肉、秀业绩,一边是加速扫清上市障碍,习酒志在“酱酒第二股”的雄心不言而喻。不过,习酒和茅台从“队友”变“对手”,其利弊也开始在市场显现。

《酒周志》团队在市场上发现,尽管习酒在市场习酒窖藏1988、君品习酒等主力大单品,面临价格倒挂和动销难题,而习酒主力产品所占据的价格带,也正迎来茅台系列酒的补位。

“拥有国资背景的习酒,比郎酒、国台登陆资本市场的可能性更大,经销商也愿意暂时地承担库存压力。”一名熟悉习酒的经销商直言,去年白酒生意整体难做,习酒的业绩中,不免有经销商对习酒能否上市的押注成分。

不过,市场和经销商的耐心是有限的,能不能登陆资本市场,或成为习酒成败的关键。

200亿“含金量”几何?

“脱茅”以后动作频频的习酒,又因一封信再次回到酒圈C位。

在这封岁末给经销商的信中,习酒称2022年公司新增投产1万吨,实现含税销售收入超200亿元,上缴税金80亿元以上,品牌价值1690.53亿元。

值得注意的是,去年年中,习酒对外表示上半年完成营收超百亿,此后习酒经历了脱茅、换帅、更名等一系列动作,从业绩上看,仍保持了较为强劲的增长势头。

或是受到习酒的刺激,在习酒未“脱茅”之前,素有酱酒第二品牌的郎酒,也在12月30日官宣去年营收超200亿元。除了茅台一骑绝尘外,酱酒第二梯队也正式迎来郎酒、习酒的“双雄争霸”。

如果对比郎酒和习酒,多名白酒经销商认为,习酒的市场根基仍有很大的补足空间。

“习酒的经销商,不少也是茅台的大商,对他们来说,习酒只是捎带做,并未投放很多的精力。”上述熟悉习酒的经销商表示,目前习酒在市场上比较被熟知的是金质习酒、银质习酒,习酒窖藏1988和君品习酒。

根据公开数据显示,窖藏1988和君品习酒,约占据习酒60%的销售份额,但两大单品在市场上却无法完成价格支撑。“君品习酒建议零售价虽然1498元/瓶,但我们的出手价在880元左右;窖藏1988的建议零售价是898元/瓶,很长时间我们批发都是3000元一件(6瓶)。”上述经销商说。

习酒两大单品为何无法支撑市场价格,甚至出现价格倒挂?河南一名白酒大商的业务人员贾明(化名)坦言,习酒的社交价值中,还是有茅台的功劳,不少消费者将其当做茅台集团在次高端市场的卡位产品。

贾明表示,在茅台1935未出来之前,茅台系列酒在次高端价格带没有太能打的产品,习酒作为茅台集团旗下品牌,窖藏1988恰好填补了600元到800元的次高端价格带,一跃成为了大单品。

2019年方才上市的君品习酒,虽然建议零售价直逼茅台飞天,但从品牌势能来说,远远无法支撑其市场价格。对于商务宴请的消费者,稍加点钱就可以买茅台1935,显然比君品习酒更有面,这也在挤压习酒的生存空间。

当然,习酒也有自己独特的优势。“从口感上说,习酒的酱味和茅系酱味相比,口感更柔和,比较适合刚入门的酱酒饮用者。”贾明表示,在郑州市场尤其是银行系统,200元到300元的金质、银质,成为比较受青睐的入门级酱酒。

可以说,与全价格带、全品类布局的郎酒相比,习酒的产品和价格布局处于断层状态。“原来在茅台集团旗下,习酒可以专心做次高端大单品,其余轮次不同等级的基酒,可以被茅台集团所消化;但是独立出来之后,如何平衡产能、产品线,都在考验着习酒的智慧。”一名白酒业内人士分析说。

简单地说,习酒下半年的增长势头,有着市场惯性和资本故事的刺激。但对于经销商来说,短期可以靠故事,长期还需要真金白银的市场回报。

从“队友”到“对手”

尽管脱离茅台,对习酒来说影响甚深,但获得登陆资本市场的机会,对已经迎来70周年的习酒来说,也是一次难得的涅槃机遇。

事实上,自被茅台收购后,习酒始终处于拱卫茅台品牌的角色,在战略协同上也做出了不小的牺牲。

“1988年习酒被茅台收购后,很长时间被定位为茅台集团的浓香基地。”白酒专家杨承平告诉酒周志,当时茅台吞并习酒,可谓是“蛇吞象”,此后几经调整,2010年前后习酒才再度调整为酱香为主导。

近两年,习酒虽然发展迅速,且形成有较为完备的产供销体系,但这套体系的基本准则就是不能与茅台集团定位“左右互搏”,茅台集团的品牌加持,是助力也是枷锁。

尽管茅台在去年习酒创立70年大会的《贺信》中,称和习酒即是息息相通的、休戚与共的兄弟,也是携手同行、共赢未来的战友。但习酒“脱茅”的本质,就是解决上市进程中的同业竞争,双方目前在战略上的错位发展,终将在市场上狭路相逢。

首先,茅台系列酒扩产能,率先受冲击的是习酒。

茅台股份去年底的股东大会,宣布投资约155.16亿元用于“十四五”技改建设项目。其中,投资41.1亿元的酱香酒习水同民坝一期建设项目,项目建成后可形成系列酒制酒产能约1.2万吨、制曲产能约2.94万吨、储酒能力约3.6万吨。

对于习酒来说,茅台已经将“扩产能”的棋子落在了自家门口,且系列酒的价格定位,几乎是和习酒主流价格带“正面刚”。

其次,茅台集团正补位习酒离开的损失。

习酒的200亿销售额,对茅台来说亦是“肥肉”,如何弥补习酒离开的损失,茅台早已有深谋远虑。2021年,贵州茅台酒厂(集团)技术开发有限公司改制成为茅台集团的全资子公司,公司的白酒业务整体并入茅台保健酒业公司。

业内资深人士撰文分析,在习酒已经完全脱离茅台集团的背景下,作为“茅台家族、集团出品”的主要承载之一,茅台保健酒业正担负起“茅台新增长极”的重任。

而从经销商的角度看,最了解习酒的莫过于茅台集团。茅台保健酒业的产品瞄准的市场空缺,大概率就是习酒出走后空下的市场。

最后,习酒的经销商队伍仍然“茅味”十足。

正如酒周志在市场端了解到,不少习酒的经销商,也都是茅台的大商。“如果只经营习酒品牌,单靠目前产品线无法支撑一家经销商,更多都是调货或者兼卖。”一名业务员私下表示,相对于郎酒的经销队伍,其了解的习酒经销商团队多数都是捎带着卖。

“虽然习酒已经完成了泛全国化布局,但无论是从经销商的质量、还是从营销团队组织的效能来看,习酒都有待加强。”白酒专家蔡学飞坦言。

习酒为何急于上市?

对于习酒而言,前有茅台的对其的市场抢占;身旁是郎酒的虎视眈眈;后面则是国台、珍酒等全国化酱酒品牌的不断逼近 ——对于习酒而言,登陆资本市场刻不容缓。

和郎酒、国台相比,前二者由于种种历史原因,均倒在了冲刺IPO的前夜。而有着政府主导力推的习酒,从脱离茅台集团的那一刻起,就开始全力以赴加速上市进程。

不过,根据证监会《首次公开发行股票并上市管理办法》中规定,发行人需要满足的条件中包括“最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更”。如果以此条件推算,习酒上市仍需时间的沉淀。

对于习酒来说,能否快速上市或关乎生死一线,习酒或将“借壳”也成为业内的主流声音之一。为何习酒急于上市?

一方面,习酒也在谨防业绩“变脸”。

2022年,习酒虽然取得了不错的成绩,但大单品存在价格倒挂现象也是不争事实。

此前,习酒的部分销量依赖于茅台集团的强势。有媒体报道,部分大商借茅台酒“东风”将习酒搭售给下一级经销商的现象占比较大。换句话说,这些酒只是分到各个经销商的仓库中,并未完成市场动销。

去年下半年,习酒冲刺IPO成为酒圈大事,也让不少经销商愿意短期承压,但假如习酒也像郎酒、国台“折戟”IPO,大概率不会和习酒再玩压货的游戏。

另一方面,习酒亟需资本势能。

资本市场是品牌和势能的“放大器”。按照当前习酒的营收业绩算,一旦成功登陆资本市场,或能很轻易突破千亿市值,这对习酒补充资金“弹药”,扩充产能和开拓市场,都是底牌和底气。

此外,随着酱酒热回归理性,诸多囤积居奇的经销商,开始大量地抛售酱酒,回笼资金。这个过程中,包括习酒在内的诸多酱酒面临价格不稳的窘境,能够登陆资本市场,同样也是对经销商的一针强心剂。

“现在不少酒企的业务员,几乎每天一个电话,催着我们打款,我3000平米的仓库都堆满了,也没有资金再去囤货了。”一名白酒大商无奈地告诉酒周志,对于酒企来说,应该出市场政策和经销商一起完成市场动销,如果只是压货,最终是两败俱伤。

或是感受到了市场声音和自身短板,习酒在《致经销商朋友的一封信》中提到,新的一年公司将紧贴市场需求,优化产品结构,创新营销模式,全面增强优势大单品核心竞争力。

知易行难,为上市而不得不追求业绩增长的习酒,究竟能否留下“空窗期”,静下心来优化产品结构、增强大单品核心竞争力,仍是一道中长期谜题。

加载中,请稍侯......

加载中,请稍侯......