以下文章来源于深蓝财经,作者杨波

作为全球最为知名的运动品牌之一,耐克最近两年的业绩令投资者失望。股价更是从2021年至今,最大跌幅近70%。即便今年4月份出现触底反弹,目前股价跌幅也超过55%!

6月27日,耐克公布的财报显示,2025财年营收同比下降10%,净利润更是同比骤降43.53%。在这份业绩的背后,不仅反映了市场环境竞争的加剧,也暴露出耐克内部在战略、产品、渠道和营销方面的一系列问题。

这家曾经备受用户喜爱的品牌,正经历艰难时刻。

01 归母净利润暴跌44%

运动巨头耐克交出的成绩单,令人忧心忡忡。

2025财年,耐克全球营收463亿美元,同比下滑9.84%;净利润更是同比骤降43.53%至32亿美元,也是最近5年最差记录。同时,2025财年耐克毛利率下滑1.9个百分点。耐克表示,主要受到更高的折扣、渠道组合的变化以及更高的库存报废准备的影响。

分市场来看,尤其在大中华区市场,耐克营收暴跌13%至65.86亿美元,凸显出耐克在这一全球重要市场失速了。此外,北美大本营市场同样未能幸免,营收下降4%至48.6亿美元;欧洲、中东和非洲市场下滑10%;亚太与拉丁美洲市场下降11%。也就是说,不止大中华区,耐克在全球市场均遭遇了挑战。

分产品来看,耐克曾经引以为傲的鞋类业务成为拖累整体业绩的主因,全球范围内下滑13%,其中经典款Air Force 1和Dunk系列销量下降超过20%。服装品类虽相对稳健,但也难掩12%的跌幅。值得注意的是,匡威品牌表现持续低迷,营收同比下降18%,显示出耐克集团在多品牌运营策略上遭遇挑战。

事实上,2025财年业绩跳水,早在2024年仅1%的营收增长其实已经酝酿了这种危机。危机背后,是产品销售不畅,库存爆棚的阵痛。

截至2025财年末,耐克库存仍高达75亿美元,虽较去年同期下降2%,但折扣率已从2019年的22%飙升至35%。高企的折扣率,一是伤害企业品牌形象,二是降低企业毛利率。长期而言,对品牌伤害很大。

再看资本市场。耐克股价2021年11月创历史高点179美元后,一路震荡下跌。到今年4月,最大跌幅近70%(股价从173美元跌至52美元)。

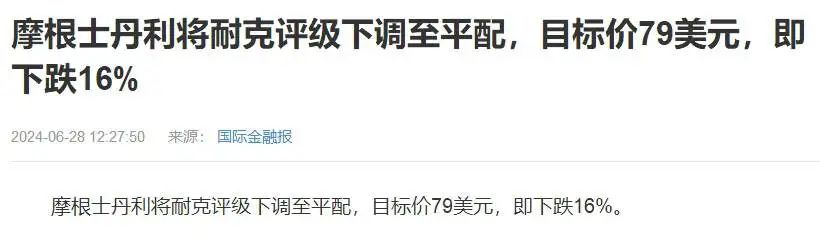

上述财报公布后,6月28日摩根士丹利迅速将耐克评级下调至平配,目标价79美元,即下跌16%。也显示出投资者对耐克今年的前景依然比较谨慎。

02 内外交困,耐克有点难

造成耐克2025财年业绩下滑的原因是多方面的,既有内因,又有外因。

内因首先指向前任CEO约翰·多纳霍力推的DTC(Direct To Consumer)战略,即激进的直营渠道改革。据统计,在上述战略的推动下,耐克全球零售合作伙伴数量从2018年的3万家缩减至2024年的不足1万家。这一战略的本意是提高利润率并增强品牌掌控力,却产生了适得其反的效果,因为门店减少导致品牌线下曝光率骤降。而且数字渠道方面,未能弥补到线下丢失的流量,导致收入下滑。

这一战略失误造成的市场份额真空迅速被竞争对手填补。

比如阿迪达斯抓住时机扩大批发网络,2024年第二季度批发渠道营收同比增长17%;昂跑、HOKA等新兴品牌则通过专业跑鞋店和户外装备零售商等特殊渠道渗透市场。尽管耐克后来已经意识到问题,2025财年重新向Foot Locker等经销商开放经典款Air Force 1、Air Max等产品线,但失去的市场份额和经销商信任难以在短期内恢复。

产品方面,耐克近年来面临的核心挑战之一是产品线老化和创新滞后。

曾经,耐克依靠持续投入研发,推出如Air气垫、Flyknit编织技术、React缓震材料等创新产品赢得消费者认可。但近年来,耐克品牌创新乏力,竞争对手却在不断创新。在专业运动领域,耐克跑步品类开始被HOKA、亚瑟士挤压,篮球品类虽保持优势但增长乏力,直到2025年推出Vomero 18跑鞋和KD 18等新品才部分挽回颓势。曾经风靡全球的Air Force 1、Dunk等经典鞋款销量下滑20%,消费者对复古设计产生审美疲劳。

外部的挑战也不小。

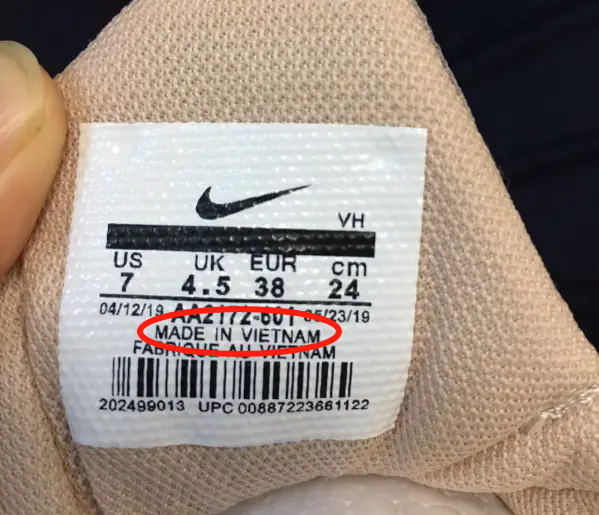

比如贸易摩擦导致的关税成本,使得耐克输美产品不得不提高产品价格以转嫁成本,这进一步削弱了市场竞争力。为了应对成本压力,耐克加大向东南亚国家尤其是越南转移产能,但是,“越南造”带来了另一个大问题——品控。

在中国市场,消费者频频吐槽越南造的耐克鞋质量问题较多。一双动辄上千元的耐克鞋,如果频繁出现品控问题,那么潜在消费者就会犹豫,这种口碑效应一旦扩散开来,对于品牌的声誉影响是很大的。

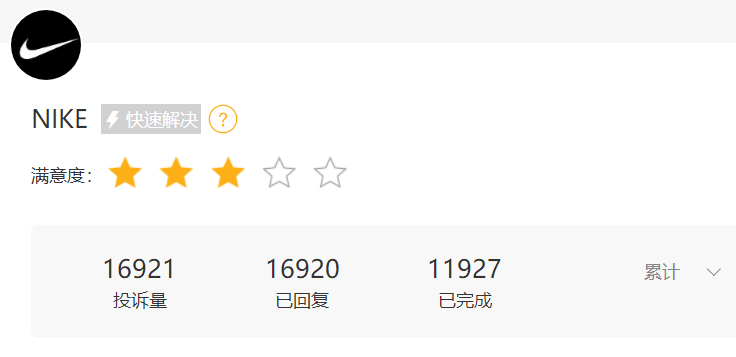

在黑猫投诉平台,耐克品牌累计投诉量接近1.7万,问题涉及到产品质量(如开胶、掉色),价格问题等等。

在多方面原因的共振下,最近几年耐克在大中华市场的表现停滞不前。2021财年创下历史峰值后,因为“新疆棉”事件,中国消费者对耐克的好感度明显下降。2022财年降至75.47亿元美元,同比下降13%。2023年财年进一步降至72.48亿美元。为了拯救颓势,2024财年耐克通过大规模促销勉强将大中华区营收提升到75亿美元。但是2025财年又跌到了65.86亿美元,为近几年最低水平。

03 自我救赎,新CEO能否扭转困局?

面对业绩持续下滑的困境,耐克在2024年底进行了高层换血,由集团元老埃利奥特·希尔(Elliott Hill)接任CEO。希尔是耐克32年老兵,曾成功领导Jordan品牌和全球直销业务,他的上任被视为回归耐克“运动本源”的信号。

上任后不久,希尔便推出了名为“Win Now”的全面改革战略,旨在重塑品牌竞争力。在跑步领域,耐克简化了跑鞋矩阵,聚焦Pegasus(回弹缓震)、Vomero(顶级缓震)、Structure(支撑缓震)三大系列;在营销层面,耐克正重拾“胜利文化”这一核心叙事,并与WNBA、NBA、NFL等顶级体育联盟续签长期合作协议,确保曝光率;在渠道方面,耐克重新拥抱批发渠道,同时优化直营渠道定位提升消费者体验;为了应对成本压力,耐克提出未来三年削减20亿美元成本的优化计划...

针对中国市场,耐克正从多个维度加强本土化运营。比如产品方面,推出“灵蛇迎新”等融合中国传统文化元素的新年系列;营销方面,与多项顶级赛事达成全面合作。

经过一系列的调整,耐克“止血”初见端倪。6月27日同日公布的耐克第四财季业绩显示,公司营收达111.0亿美元,超过分析师预期的107.2亿美元。尽管整体业绩符合预期,但耐克表示这并非理想结果。但是投资者表现比较积极,6月27日股价大涨15.19%。

当下,耐克依然面临关税政策调整的不确定性的冲击。耐克表示,可能进一步削减产自中国的鞋类产品输美比例。但是,如何平衡越南等地产品的品控难题,依然是一个挑战。

最后,你们觉得耐克鞋质量下降了吗?

加载中,请稍侯......

加载中,请稍侯......