如今的网络上,各种反催收机构层出不穷,很多负债累累的人,以为找到了救星,结果却遇到了骗子,不仅没解决债务问题,还白花了费用、泄露了隐私。

这些所谓的反催收机构,利用负债者急于上岸的心理招摇撞骗,不仅破坏了市场秩序、危害了社会公平,还影响了金融安全、经济秩序;对此,有关部门已经下达文件,对这类行为有了明确定义。

想要彻底破除"反催收陷阱",需要提高其违法成本,规范投诉机制,提高执法力度,完善诉讼机制,共享行业信息,同时,潘哥也提示债务人:擦亮双眼、摆正心态,不要被蒙蔽蛊惑。

债务问题的解决,还是要回到正确的路径上来,毕竟,邪路走多了,人容易掉坑里。

催收没反成,又被骗了钱

潘哥最近发现,在各种社交平台上,出现了这样一群人,他们主动寻找负债累累的人,然后打着债务援助的旗号,向对方抛去橄榄枝。

很多被债务问题,弄得焦头烂额的人,以为自己抓住了救命稻草,不顾一切地相信对方,却往往没能减缓负债,反而惹上了更大的麻烦。

湖北的张先生,在某网贷平台上欠款6万元,因为工作变动等原因,导致还款出现困难。无奈之下,张先生找到一家反催收机构,充了980元的会员费,希望对方帮自己将债务延期。

收到张先生的打款后,这家反催收机构,没有立刻帮其处理债务问题,而是给张先生发来一套资料包,让他按照里面的话术去和对方沟通,张先生按照话术进行沟通,最终却没有成功;张先生再次联系对方,发现这家反催收机构,已经将他拉黑了。

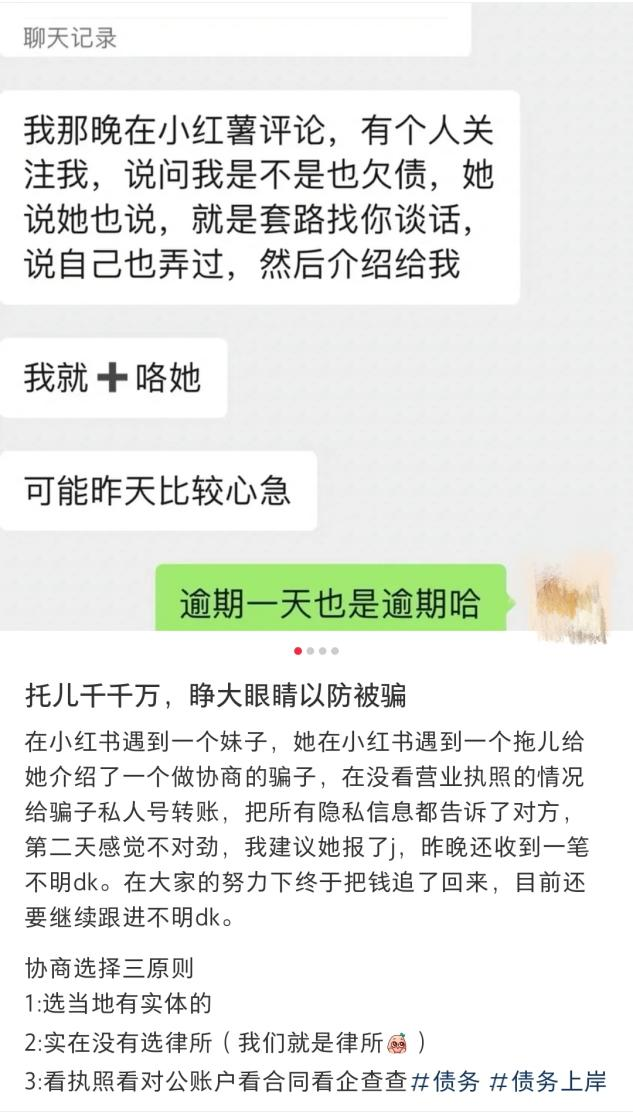

网友加菲欠下15.6万元网贷后,因无力偿还而发帖求助,帖子发布之后,很快就有网友主动联系她,声称自己也有过类似遭遇,并将她介绍给了一家反催收机构。

加菲由于还款心切,与这家机构取得联系后,没有查看其任何证件,就向其私人账户转款4680元,同时还将自己的姓名、身份证号、手机号等信息,一并告诉了对方。

第二天,加菲觉得这件事有些不对劲,赶忙联系对方退款,但是只退回了1000元;而在当天晚上,加菲发现在已有的网贷之外,自己又多了笔贷款。

类似的反催收诈骗事件,如今已比比皆是,在某反催收机构宣传视频下,无数网友在评论区现身说法。有网友表示:"被坑了几千块钱的服务费,一点儿事情也没办,后来还是自己协商的。"还有网友表示:"被一家反催收机构坑了500元,对方把我拉黑了。"

这样看来,很多走投无路的负债者,将希望寄托于反催收机构,但在慌乱中失去了判断力,很有可能被对方二次收割。

反催收机构遭遇监管铁拳

这些专骗"负翁"的反催收机构,之所以屡屡得手,在于其摸透了负债者的心思。

潘哥以负债者的身份,与一家反催收机构取得联系后,对方先是告诫潘哥,再不处理债务的话,会被催收机构爆通讯录;随后表示自己足够专业,能办成潘哥办不成的事儿;而在潘哥表示犹豫后,对方又果断让利,愿意以更低的价格助人为乐。

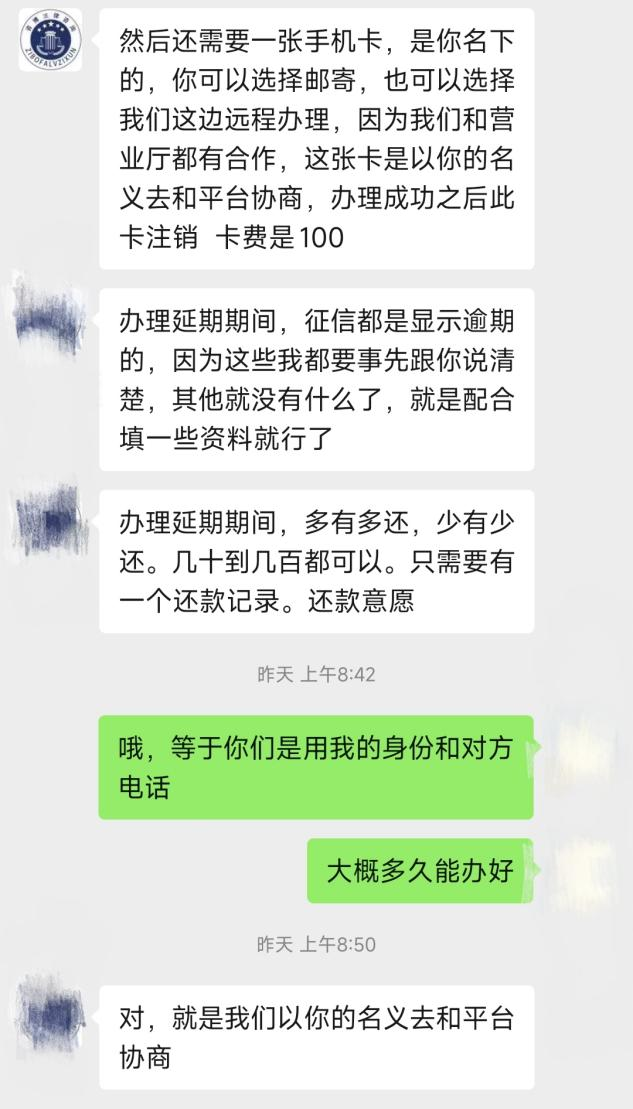

对于具体的操作流程,这家反催收机构表示,潘哥要提供一张实名手机卡,对方用这张卡联系平台,沟通贷款事宜。对此,潘哥感到疑惑,对方如果用这张手机卡,做一些违法勾当的话,自己岂不是要承担责任?

这些反催收机构,不仅让很多负债者竹篮打水一场空,还威胁到了金融系统的安全,主要表现有二:

首先,这些反催收机构,破坏了市场秩序,危害了社会公平。

反催收机构在执行层面,最常用的手段是恶意投诉。这不仅造成大量行政、监管资源浪费,也让各家从业平台,背负了巨大的经营、舆论压力,推高了社会信用成本,让一些优质用户,也难以享受低成本的金融服务。

其次,这些反催收机构的大行其是,也让金融,甚至社会的稳定受到影响。

公开资料显示,2020年以后,各家银行不良率普遍上升,有的银行一度超过6%,反催收机构的兴风作浪,更加剧了这些金融机构的坏账风险。

同时,反催收机构的出现,让一些原本有能力还款的人,也开始推诿拖延;长期来看,这种不良风气可能衍生到其他行业,影响社会稳定。

恶劣影响下,有关部门已经开始着手,对反催收机构施以重拳。

2020年,“打击恶意逃废债”内容,被首次写入政府工作报告;在国务院金融委会议上,也强调要严厉处罚各种“逃废债”行为,保护投资人合法权益。

2021年2月,中国银保监会明确表态:将全力维护出借人的合法权益,坚决打击恶意“逃废债”行为,加强对“反催收联盟”等违法违规网络群组的治理。这是首次将“反催收联盟”明确定义为“违法违规组织”,为相关部门处理相关案件,提供了重要的参考依据。

欠债应该怎么还?

面对这些违法违规组织,有关部门当然不会坐视不顾,任由其壮大、猖獗下去,对于反催收机构的很多招数,大家也在不断寻找对策。

潘哥为此狠狠做了一些功课,综合有关机构的建议和相关专家的观点,想要从根本上打击这类行为,需要社会各界形成合力,主要做到以下几点:

首先,要提高恶意逃废债的违法成本。很多反催收机构,在诱导用户逃废债方面积极主动,重要原因在于其违法成本极低;而诸如美国、日本、德国等国家,都已将债闹等金融黑产予以刑事立法,有效打击了这类活动。

其次,要规范投诉机制、净化投诉环境。作为反催收机构开展业务的重要手段,恶意投诉不仅给催收人员带来了心理负担,还造成了资源浪费;对此,有关部门可以使用大数据等手段,对恶意投诉进行甄别。

第三,加强行政执法力度,主动打击“债闹”“逃废债”等行为。比如,辽宁省鞍山警方,之前就开展过针对“债闹”的专项行动,协助银行自主清收不良贷款超17亿元,立刑事案件27起,抓获犯罪嫌疑人32人,取得了重大成果。

第四,建立与互联网经济适应的诉讼机制。如今,各家贷款平台大多来自线上,而借款人则来自各地,这让诉讼程序变得复杂、漫长,也在客观上造成了催收的困难。因此,建立更加适应互联网经济的诉讼机制,可以加快此类案件的处理周期。

第五,各家机构应该打通壁垒,共享“债闹”黑名单。面对反催收机构的围攻,各家贷款平台,可以将相关反催收人员纳入黑名单,建立黑名单共享机制,并定期进行交流,商讨更为有效的应对策略。

最后,对于普通的债务人来说,也要分辨好其中的是非曲直,不要被所谓的反催收机构蛊惑,给自己、社会造成不良影响。

债务问题并不是洪水猛兽,普通人想要解决掉困扰许久的欠款,做到以下几点,基本就万事大吉:一是切忌病急乱投机、轻信不靠谱的人或机构,掉入“反催收陷阱”;二是要主动和平台沟通,主动协商还款事宜,表明自己还款意愿;三是合理制定还款计划,消费上量入为出、切莫以贷养贷;四是努力增加收入,提高还款能力;五是保持身心健康,切勿影响正常生活。

只要做到以上几点,债务问题就不再可怕,那些打着各种幌子骗你的人,也就不会再有可乘之机了

加载中,请稍侯......

加载中,请稍侯......