财报信息喜忧参半,实现业务转型的过程中整体企稳,对于腾讯的后续发展,暂且无需过于悲观。

8月17日港股收盘后,腾讯控股发布了2022年第二季度业绩报告 ,引起一片讨论。

财报显示,该公司第二季度营收 1340 亿元,同比下滑 3%;净利润 186 亿元,同比下滑 56%。

这份颇具话题性的财报,营收、净利双下滑,乍一看着实有些吓人,一眼望去,几项重要指标同比变动几乎都带负号。

腾讯一直被认为是中国互联网公司轻资产运营、高利润率的代表。不少网友评论,如果连腾讯都不行了,中国其他互联网企业还有希望吗?

不过仔细看看,财报透露的也不都是负面消息。

在体现核心业务业绩的非国际会计准则下,净利润(Non-IFRS)281.39亿元,同比下跌17%,跌幅收窄;环比增长10%,盈利能力在持续改善。此外,毛利润微增,降本增效成效出现;考虑疫情影响,广告和游戏数据均有下降,但基本盘相对稳定;视频号被多次提及,用户使用时长也有比较大增幅。

腾讯董事会主席兼CEO马化腾在财报中表示:“在第二季期间,我们主动退出非核心业务,收紧营销开支,削减运营费用,使我们在收入承压的情况下实现非国际财务报告准则盈利环比增长。”

财务表现承压背后

财报发布后的电话会议上,马化腾表示, 2 021 年中国互联网行业面临巨大的变化和挑战,腾讯近几个季度的财务表现也受到压力。

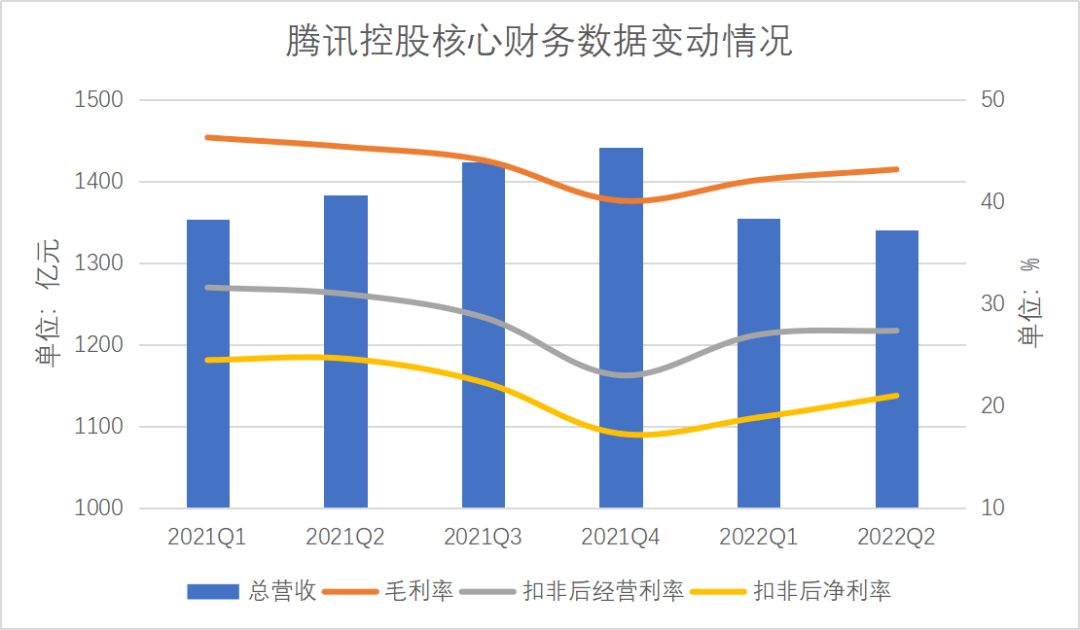

从核心财务数据变动情况看,2021年腾讯控股的总营收逐季提升,但毛利率、扣非后经营利率和扣非后净利率均呈逐渐走低的趋势,有些许“增收不增利”的迹象。

不过,在本季财报电话会上,腾讯高管也透露,在3月份发布2021年四季度业绩时,就制定了战略计划,积极迎接变化并重新定位业务,以适应新的行业范式。从财务表现上看,砍掉非核心业务,让腾讯控股2022年的总营收下降,但毛利率、扣非后经营利率和扣非后净利率都开始恢复增长,降本增效效果开始显现。二季报显示,腾讯积极降本增效,销售及市场推广开支同比下降 21%至人民币79亿元,此外自研上云三年累计节省成本30亿元。受益于此,Q2净利润(Non-IFRS)同比下跌17 %,较上季度净利润同比下跌23%跌幅收窄。

如果只看同比数据,腾讯扣非后净利润的确下跌幅度很大,但如果将业务调整以及业务调整后对未来发展的影响,那么本期财报的净利润其实并不糟糕,至少扣非后净利润率重回20%以上。

再看腾讯的基本盘:

社交,微信及WeChat合并MAU已达12.991亿,同比保持低速增长,从绝对变化数量上抵消了QQ移动终端MAU数。

连续两期未能拿到新版号后,腾讯游戏的营收情况备受关注。

毕竟游戏一直是腾讯营收的重要支柱。此前,有市场极端假设,由于缺少新版号,游戏收入有可能会急速下滑。但财报数据显示,《王者荣耀》《PUBG》等爆款游戏依然火热,在国内游戏市场整体低迷的环境下表现尚可。国内和国际总收入425亿元,仅比去年同期减少5亿元。

同比下降比较多的,是网络广告业务,而这已经是腾讯该业务连续第三个季度同比下降,并且本季度即便合并搜狗所带来的广告收入抵消了一部分冲击,该业务同比依然下降了18%,其中,媒体广告收入受腾讯视频和腾讯新闻广告收入较大幅度影响。

不过,该数据仍高于市场预期(此前,中信证券预计2022Q2广告业务营收156亿元,同比下跌31.7%;东吴证券预计2022Q2广告业务总收入160亿元,同比下降约30%)。

考虑到连腾讯都在营销方面大幅收缩(同比下降21%),其他公司在广告方面更“抠门”,在大环境不佳时也并不意外。但这部分业务可能在经济复苏、视频号商业化的过程中,逐步止跌回升。

综上所述,腾讯财务表现承压不假,但不至于过度悲观。

除了游戏,腾讯还有什么?

财报中有没有更好的消息?也有,那就是“金融科技及企业服务”(FBS)一项业务,依然保持增长。

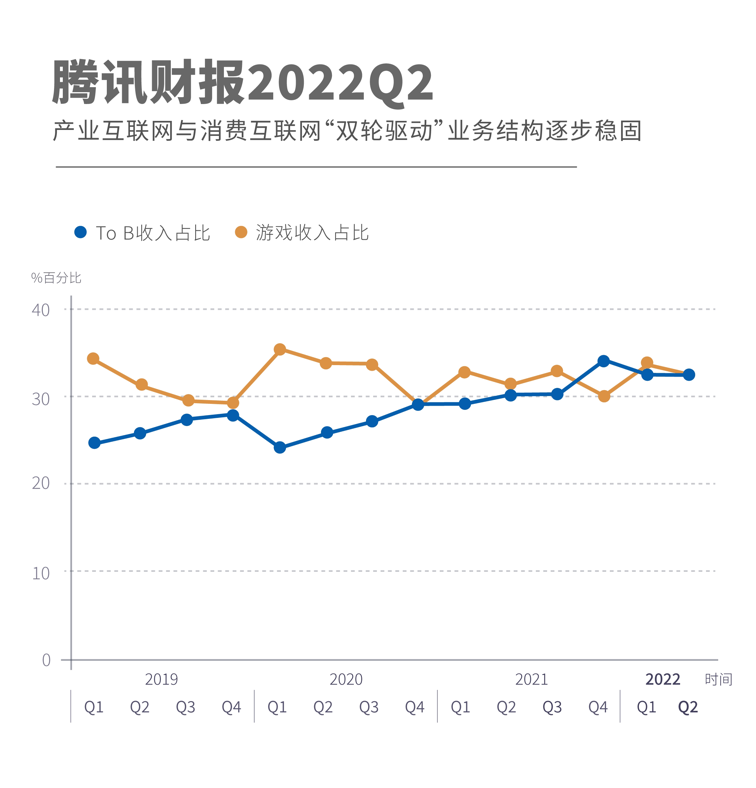

To B业务已逐步成长为腾讯收入支柱,回顾过去财报,2020年四季度,FBS对腾讯总营收的贡献首次与游戏的贡献基本持平,2021年四季度FBS首次跃居营收占比最大的业务板块,之后两个季度也与游戏营收基本相同。

这对于2018年“930变革”提出“产业互联网战略”的腾讯而言很重要。经过一段时间的检验,腾讯证明了产业互联网与消费互联网能实现共同发展,再也不是一家“游戏公司”,也拥有了稳定的增长“双引擎”。

为了让第二个“引擎”产生足够的、长久的动力,腾讯着实也投入了不少。比如今年尚处于业务调整期、财务数据承压的前提下,第二季度依然投入了150.1亿元的研发费用,同比增长17%,占总营收的11.2%。而上半年腾讯研发投入更是达到了304亿元,同比增长26%。

数据显示,2019年以来,腾讯已经在研发上累计投入超过1500亿元,在“开源协同”和“自研上云”两大技术战略驱动下,科技能力全面提升,截至2022年6月30日,腾讯在全球主要国家和地区专利申请公开总数超过5.7万件,专利授权数量超过2.7万件,其中,发明专利占比超过90%。

腾讯自研上云体系、自研产品矩阵、创新科研矩阵的科研成果逐渐受到各方认可。比如,截至目前,腾讯云已经联合了超9000家合作伙伴,在30个行业推出了400多个联合解决方案;腾讯云分布式数据库TDSQL收入同比增长超过30%,在企业服务收入中占比超过5%,已助力20余家金融机构完成核心系统国产化。

现阶段,传统产业数字化转型的需求越发多样化、复杂化,在有效的“云”底座上,腾讯与各行业企业合作,在数实融合方面做了大量探索和创新。

针对能源行业碳中和数字化转型需求,腾讯发布了能源连接器(Tencent EnerLink)和能源数字孪生(Tencent EnerTwin)两款行业产品;针对钢铁行业,腾讯将游戏技术与产业需求相结合,与宝钢共同合作打造了全息3D裸眼效果的“全真互联数字工厂”项目,让远程调度高危作业等变为可能,再度降低了企业生产成本和对工人生命健康的威胁。

除了亲自参与产品和解决方案的开发,二季度腾讯还对外发布了一系列对开发者友好的“轻量级”产品,涉及云原生、机器学习、音视频、大数据等多个领域,将多年自研产品的底层能力释放给普通开发者,降低开发门槛,让企业数字化更容易实现。

当然,腾讯在研发方面的投入,对自身同样回报颇丰。短期内,腾讯自研业务在二季度实现全面上云,近三年来自研业务上云累计节省成本超过30亿元,是“降本”实现的重要因素之一。长期来看,腾讯能更好地与实体经济协同,享受中国经济长期增长的红利

挡不住的视频号

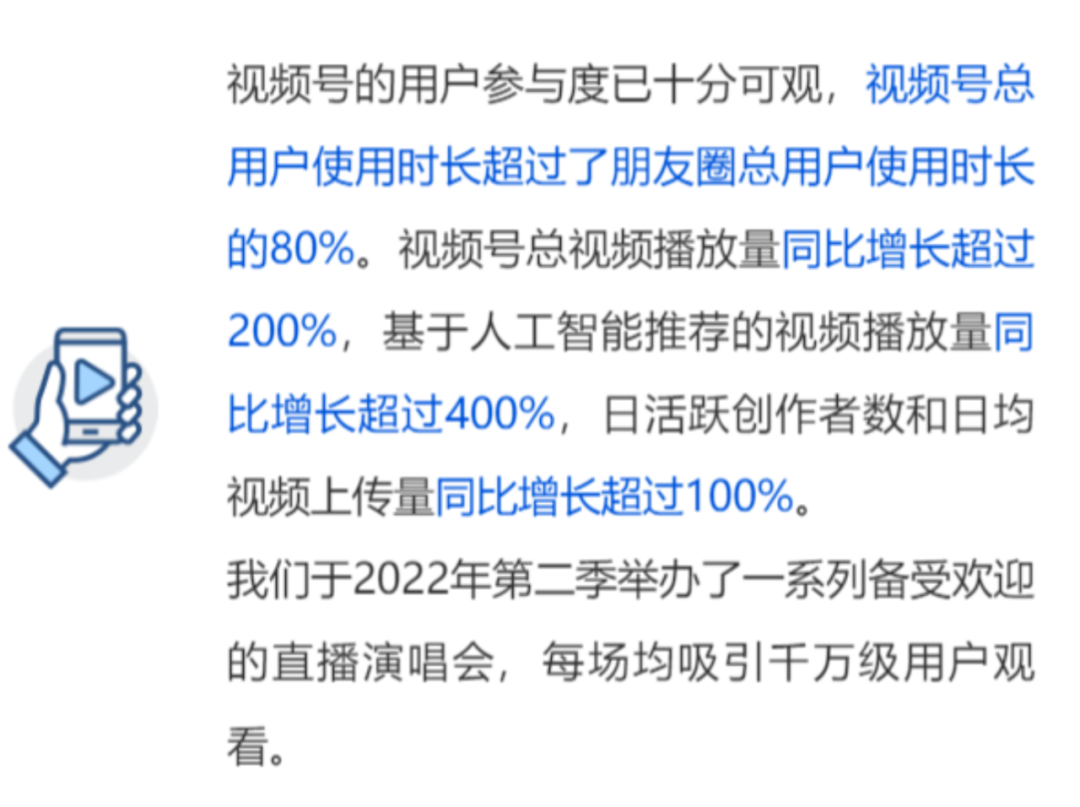

腾讯本期财报不能不提的还有视频号这一大亮点。无论在腾讯官方业绩新闻、之后发布的通稿,还是在财报发布会后的电话会议上,视频号被提及的次数都不低。

2020年1月才开始灰度测试的视频号,一开始被大多数人认为在抖快的夹缝中很难发展起来。后来,随着每一次视频号相关数据的披露,越来越多的人们开始承认,在强大的社交网络加持下,视频号的发展速度,远超预期。

视频号依然可能被质疑的点在于商业化。“平台于2022年7月开始推出视频号信息流广告,相信这将是拓展市场份额及提升盈利能力的重要机遇。”财报中,腾讯表现出对视频号商业化后给集团带来盈利提升提出了明确期待。

目前,视频号流量和用户粘性在短视频领域已经是绝对头部,从曝光率角度分析,对广告主的吸引力应该不低。但问题也是存在的:加入信息流广告后,会不会用户粘性下降?更重要的是,视频号的广告增量,是否以朋友圈、腾讯视频等业务板块的广告减少为代价?

关于对视频号的用户和时间增长的期望、随着视频号增长是否会与朋友圈广告业务相互蚕食,电话会议上腾讯管理层给出了自己的看法:“虽然视频号上的eCPM(千次浏览可获得的广告收入)可能会比朋友圈略低,但广告强度会更高。就视频号的风险而言,目前并没有看到(视频号和微信)互相蚕食的现象,我们并不希望看到这样的现象,因为不同服务提供了不同的用户需求。”视频号还要面对新的考验。

财报发出后,腾讯的几个官方公众号也纷纷发布成绩单,“微信视频号创造营”“微信派”等用简洁的方式呈现了亮点;而B端业务的公众号则写得很详细,比如“腾讯云”的文章既有数据又有图,还细分业务领域盘了盘成就。

通过这次财报及财报后的电话会议,腾讯已经明确展示出“消费”“产业”两手抓的能力,汇报了业务中心转移、降本增效的进展。随着监管环境常态化、平台经济恢复健康可持续的发展、游戏版号有序发放、社会经济逐渐恢复,腾讯的业绩有望随中国经济的复苏而再度启航。

正如马化腾在电话会议上总结:“在当前的宏观环境下,我们对我们应对挑战时的韧性以及在机遇出现时把握机遇的能力充满信心。”

加载中,请稍侯......

加载中,请稍侯......